Votre projet en chiffres

Simulez fonds propres, financement et mix de taux.

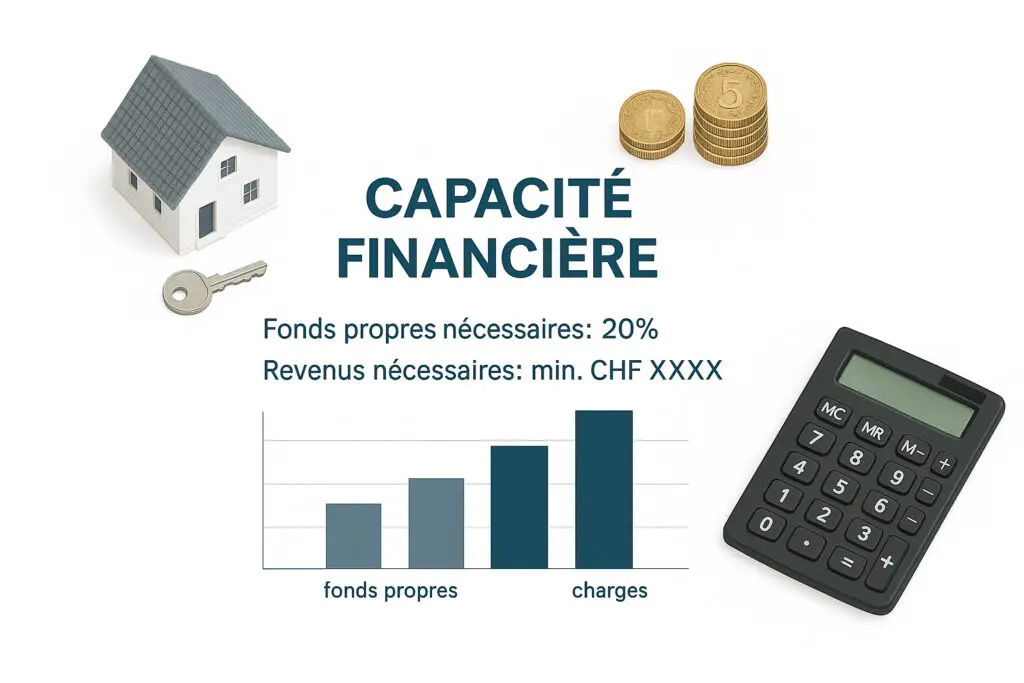

Revenu requis pour emprunter

0

Avec un revenu annuel d'environ 0 CHF, ce projet est à votre portée

Prix et apport

Ajustez le prix et vos fonds propres pour voir le financement.

Estimation de la banque (Taux 5%)

Votre apportDetteAmortissement

Mix hypothécaire

Choisissez deux produits et leur pondération.